<最高裁判所からのお知らせ>執行官の募集(2022.11.29)

各地の地方裁判所では、令和4年12月1日から12月14日までを受付期間として、執行官の募集を行っています。

税理士についても、選考資格の「法律に関する実務の経験」として扱われ、当該経験を「通算して10年以上有する者」には、受験資格が認められています。

執行官試験の詳細は、最高裁判所のホームページをご覧ください。

各地の地方裁判所では、令和4年12月1日から12月14日までを受付期間として、執行官の募集を行っています。

税理士についても、選考資格の「法律に関する実務の経験」として扱われ、当該経験を「通算して10年以上有する者」には、受験資格が認められています。

執行官試験の詳細は、最高裁判所のホームページをご覧ください。

法務省では、相続等により取得した土地所有権の国庫への帰属に関する法律施行規則(案)の制定を予定しているところ、この施行規則案を公開し、令和4年11月18日から同年12月17日までパブリックコメントにおいて広く関係各界の意見を求めることとしております。

省令案は、e-Gov(「電子政府の総合窓口」)のホームページにて公開していますので、本制度や省令案についてご意見等ありましたら、以下の同ホームページをご確認ください。

中小企業庁より経営者保証に関する広報チラシ(収益力改善、信用保証協会)をHPに掲載した旨の連絡がありました。詳細は以下リンクよりご確認ください。

日税連広報部では、対外広報施策の一環として、新R25及びGunosyとコラボレーションの上、税理士及びその依頼者へのインタビュー記事への協力を行いました。

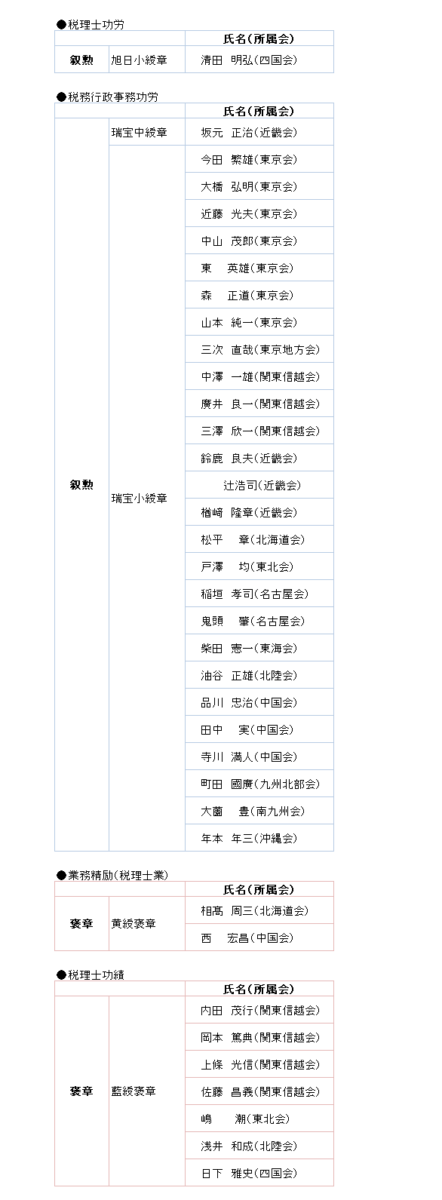

令和4年秋の叙勲・褒章受章者が11月3日に発令されました。

税理士功労、税務行政事務功労、業務精励及び税理士功績により受章した税理士会会員は次のとおりです。

(財務省関係のみ、敬称略・順不同)

警視庁では、専門的な知識・技術を備え、一定の資格や民間における職歴・経験を持つ人を、幹部警察官として採用しています。今回、税理士等の資格を持った有能な方を財務捜査官として採用します。

受考資格は、「税理士又は会計士補の資格を有し、かつ、民間等における5年以上の有用な職歴を有する人」又は「税理士法第5条第1項第1号イからホまでに定める事務又はこれに相当する業務に民間等における5年以上の有用な職歴を有する人」です。

第2回選考の申込受付期間は、令和4年12月16日(金)~令和5年1月5日(木)です。

詳しくは、警視庁採用サイトをご覧ください。

税務大学校では、11月11日(金)から17日(木)に税務大学校公開講座を開催します。租税に関する知識の普及等に寄与することを目的として、「税を考える週間」に合わせ、大学教授、税務大学校職員等を講師に、普段はあまり税に接する機会のない方から、税に関する仕事に携わる方まで、多くの方が参加できるよう、様々なテーマで6講座をWeb(オンデマンド)配信します。

日税連は今年度実施する公開講座を後援しており、受講した税理士の方は、研修の受講時間として算入されます。

受講を希望する方は、国税庁ホームページよりご確認のうえ、お申込みください。

本会において、事業承継に係るポータルサイトを設置しました。

同サイトには事業承継診断(簡易版)をフローチャート形式で掲載し、各フェーズの解説をしています。

また、今後、必要に応じた更新を行い、コンテンツの充実を図っていく予定としております。

適格請求書発行事業者の登録申請に関し、令和4年9月20日より、e-Taxにおいて令和4年度税制改正内容を反映した「適格請求書発行事業者の登録申請書」(以下、「新様式」という。)の提出が可能となっているところ、同税制改正反映前の登録申請書(以下、「旧様式」という。)にて提出されるケースが多く見受けられるとのことです。

また、令和4年10月11日午前8時30分以降、e-Taxにおける旧様式の提出はできなくなるとのことですので、新様式による提出にご協力をお願いします。

令和4年9月6日(火)16:30頃から、eLTAXホームページ等への接続障害について、9月8日朝に復旧したとのことです。

最新状況は総務省ホームページから確認をお願いします。